Il mercato degli investimenti pubblicitari in Italia chiude il mese di novembre con un andamento flat pari a -0,5% rispetto a novembre 2018, mantenendo la raccolta nel periodo Gen./Nov. in negativo del -0.7%. Se si esclude dalla raccolta web la stima Nielsen sul search, social, classified (annunci sponsorizzati) e dei cosiddetti “Over The Top” (OTT), l’andamento nel periodo gennaio – novembre si attesta a -4,9%.

“I risultati del penultimo mese dell’anno lasciano ipotizzare che la chiusura del 2019 sarà in lieve calo rispetto al 2018- spiega Alberto Dal Sasso, AIS Managing Director di Nielsen. La TV non recupera nel mese di novembre e non sembrano esserci i presupposti per un’inversione di tendenza nell’ultimo mese dell’anno.

Lasciandoci alle spalle un difficoltoso 2019 stiamo andando incontro a un 2020 che ad oggi si prevede possa avere delle migliori prospettive – conclude Dal Sasso. Se da un lato la previsione di un lieve aumento del Pil, la conferma della diminuzione del tasso di disoccupazione e l’odierna firma dell’intesa sui dazi Usa – Cina possono fare ben sperare, dall’altro le ripercussioni economiche dovute alla Brexit e le tensioni geopolitiche possono generare incertezza sul mercato, come abbiamo sperimentato a gennaio”.

Relativamente ai singoli mezzi, la TV è in calo a novembre del -4,3% e consolida il periodo Gen./Nov. a -5,1%.

Sempre in negativo i quotidiani, che a novembre perdono il 2,9%, consolidando il periodo cumulato gennaio-novembre a -9,5%. Stesso andamento per i periodici, sia nel singolo mese che nel progressivo Gen./Nov., con cali rispettivamente del -12,1% e -14,1%.

Il mese di novembre vede la radio in negativo con un -1,8% rispetto al 2018 e porta a +2,3% la raccolta nel progressivo Gen./Nov.

Sulla base delle stime realizzate da Nielsen, la raccolta dell’intero universo del web advertising nel periodo Gen./Nov.del 2019 chiude in positivo, a +8,3% (+3,1% se si considera il solo perimetro Fcp AssoInternet).

Cinema e GoTv sono in crescita da gennaio a novembre rispettivamente del 12,8% e del 7,1%, mentre l’Outdoor risulta in calo del 9.2%

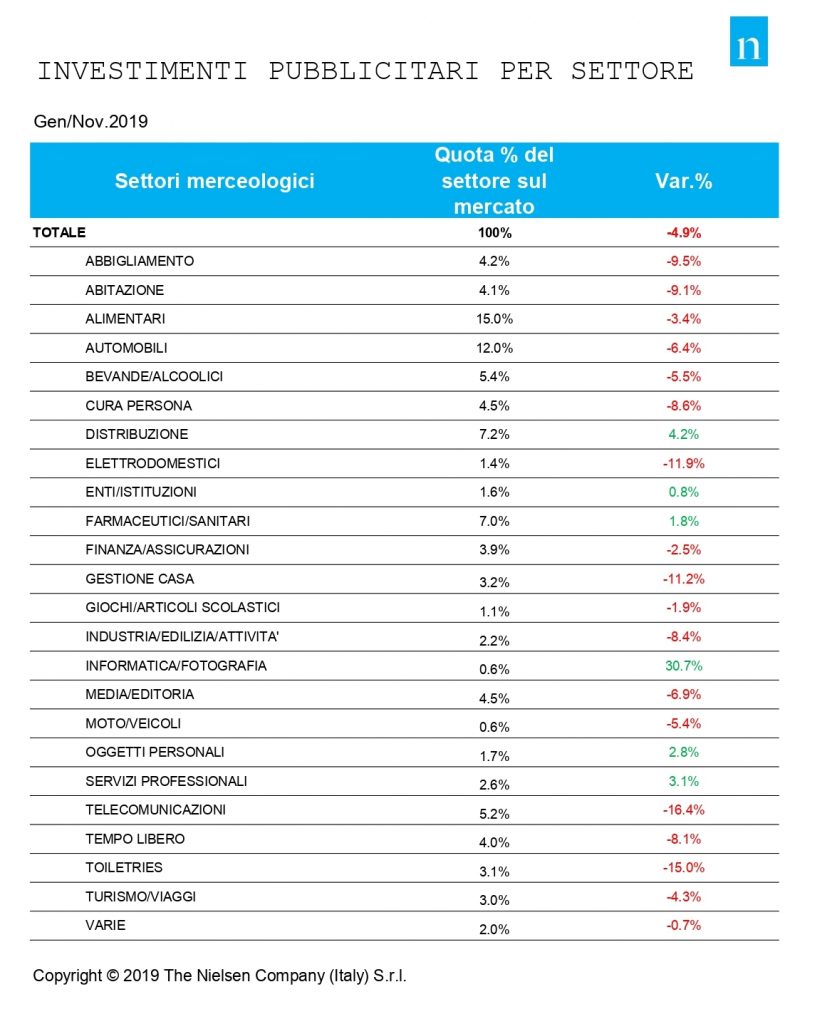

Per quanto riguarda i settori merceologici, se ne segnalano 6 in crescita, con un apporto di circa 32 milioni di euro. Per i primi 10 settori solo farmaceutici/sanitari (+1,8%) e distribuzione (+4,2%) hanno un andamento positivo. Per gli altri continua l’andamento negativo, con telecomunicazioni (-16,4%), cura persona (-8,6), abbigliamento (-9,5%) e automobili (-6,4%), che investono complessivamente circa 127 milioni di euro in meno rispetto allo stesso periodo del 2018.

Anche se ancora in negativo si evidenzia un’inversione di tendenza del settore automobili che, dopo il calo del periodo Gen./Set. (-10%) registra un andamento positivo medio di circa il +6% negli ultimi 2 mesi (ott.-nov.)

PrimaOnline 16/01/2019